Je ne suis, pas simplement perplexe, mais souvent outragé par la quantité de passagers sur le RER et le métro Parisien qui estiment qu’ils n’ont pas besoin de payer leur chemin. Alors que certaines grandes villes dans des pays voisins n’ont même pas de barrière à l’entrée (Geneva, Brussels, Berlin, Vienna, Lausanne…), les passagers parisiens se font un plaisir de sauter la barrière à volonté.

Je ne suis, pas simplement perplexe, mais souvent outragé par la quantité de passagers sur le RER et le métro Parisien qui estiment qu’ils n’ont pas besoin de payer leur chemin. Alors que certaines grandes villes dans des pays voisins n’ont même pas de barrière à l’entrée (Geneva, Brussels, Berlin, Vienna, Lausanne…), les passagers parisiens se font un plaisir de sauter la barrière à volonté.

La transparence des chiffres ?

Pour comprendre la taille de la fraude, j’ai fait un peu de recherche. Il s’avère que la RATP fait un grand travail de RP pour dissimuler les chiffres. Alors que la RATP veut nous faire croire que le taux de fraude n’atteint que 3% dans le métro et le RER, et 9% sur le bus (chiffres de 2009), les recherches de Claude-Marie Vadrot en 2011 ont trouvé une situation bien différente (article par Jean-Paul Gourévitch):

« Une fraude qui atteint 80 % pour une partie des bus de la région parisienne et 30 % dans le métro parisien »

Je ne connais pas la vérité, mais anecdotiquement, le taux me paraît bien plus que 10%. Ce qui est certain c’est que les barrières des métros parisiens sont extrêmement poreuses. Les fraudeurs y passent avec peu d’inconvenient.

Coût trop élevé ? Mais non…

Alors que le métro de Paris est considéré parmi les meilleurs au monde et un ticket de base ne coute que 1.80 euros (simple) versus, par exemple, £2.40 (environs 3E) à Londres, il semble impensable que les fraudeurs se sentent la liberté de ne rien payer.

Pas de contrôle

Qu’en est-il des contrôles, je vous entends demander ? Il paraît qu’il y a 2.000 agents de contrôle. Selon les calculs de Gourévitch, l’ensemble des contrôleurs devraient pouvoir effectuer la vérification (par brigade de 5 agents qui font 250 personnes par heure) de 10% des 8.5 millions de passagers quotidiens de la RATP. Pour ma part, je ne me souviens pas de la dernière fois avoir été contrôlé cette année. Et pourtant, j’ai toujours mon billet composté sur moi.

Culture souterraine

C’est un triste commentaire sur l’état d’esprit des gens s’ils pensent que ça doit être systématiquement les autres qui payent leur dettes, non ? Est-ce que ça serait juste, à partir de ce comportement manifestement généralisé, d’en tirer une conclusion sur la culture française (d’ou moins parisienne) ? Peut-être pas, mais ça donne un sacré mauvaise image pour les touristes, sur lesquelles dépendra Paris pour soutenir son économie.

Qu’en pensez-vous?

Après le vote surprenant du Royaume-Uni pour BREXIT, nous étions certainement tous dans des discussions « animées » sur le sujet. Parmi mes amis à Paris, la conversation revenait constamment sur les Anglais. Et à l’instar du Journal du Dimanche, les deux premières pages dédiées au sujet BREXIT était entièrement focalisées sur le Royaume-Uni. Les réactions sur le continent tournaient autour de : ils vont souffrir, ils sont fous, ils ne se rendent pas compte, ils sont racistes… Mais, à mon sens, dans ces expressions, ils se trompent de conclusion. Il vaudrait mieux ne pas agir comme un amant refoulé. Une autre amie a dit, « j’ai peur. » Là encore j’ai envie de dire qu’on a besoin de passer de la peur à l’acte. Je me sens personnellement plus Européen que français (citoyen naturalisé). Et je pense que l’Europe doit agir différement à tout points de vue.

Après le vote surprenant du Royaume-Uni pour BREXIT, nous étions certainement tous dans des discussions « animées » sur le sujet. Parmi mes amis à Paris, la conversation revenait constamment sur les Anglais. Et à l’instar du Journal du Dimanche, les deux premières pages dédiées au sujet BREXIT était entièrement focalisées sur le Royaume-Uni. Les réactions sur le continent tournaient autour de : ils vont souffrir, ils sont fous, ils ne se rendent pas compte, ils sont racistes… Mais, à mon sens, dans ces expressions, ils se trompent de conclusion. Il vaudrait mieux ne pas agir comme un amant refoulé. Une autre amie a dit, « j’ai peur. » Là encore j’ai envie de dire qu’on a besoin de passer de la peur à l’acte. Je me sens personnellement plus Européen que français (citoyen naturalisé). Et je pense que l’Europe doit agir différement à tout points de vue.

shopping, le Centre Beaugrenelle dans le 15è à Paris.Sur leur site, ils proclament être « le centre commercial du 21e siècle ». J’imaginais une expérience poussée sur le digital. Alors que l’environnement est éclairé, agréable avec une bonne selection de boutiques, le bilan « digital » n’est pas très flatteur (2 sur 10).

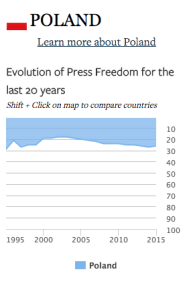

shopping, le Centre Beaugrenelle dans le 15è à Paris.Sur leur site, ils proclament être « le centre commercial du 21e siècle ». J’imaginais une expérience poussée sur le digital. Alors que l’environnement est éclairé, agréable avec une bonne selection de boutiques, le bilan « digital » n’est pas très flatteur (2 sur 10).  le Président Andrzej Duda, où l’état prend le contrôle des médias publics.

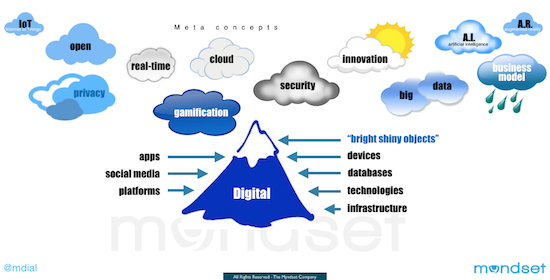

le Président Andrzej Duda, où l’état prend le contrôle des médias publics.  Le secteur de la banque – dans toutes ses formes – souffre de deux problèmes majeurs qui sont liés : il a perdu le « Nord » (sa mission et son cap stratégique) et la confiance de la plupart des clients et même des employés. Pour retrouver son Nord et ainsi remettre du sens, la banque de demain devra être entièrement centrée sur son client. L’innovation ne sera pas que dans les produits, mais dans la qualité du service et, en particulier, la personnalisation. En pensant aux usages et aux besoins réels du client, la banque de demain innovera notamment avec des services digitalisés et mobiles avec des applications bien pensées pour rendre la vie du client plus facile. Par exemple : un blog quotidien et une newsletter hebdomadaire avec les bons conseils, trucs et astuces et, selon le cas, une touche d’humour. L’expérience dans un lieu physique doit se transformer pour en faire un moment privilégié et personnalisé, commençant par une reconnaissance dès l’arrivée. Le service à la clientèle sera un facteur déterminant avec, au minimum, l’opportunité d’effectuer un appel ou chat 24/7. Enfin, les frais seront simples, clairs et transparents. Avec un Nord rétabli, il faudrait retrouver de l’émotion dans la relation avec la banque, malgré les régulations. A défaut, des acteurs plus proches des usages et envies des consommateurs vont créer des services bancaires plus simples, agréables et efficaces. Il n’est pas sans risque que la banque d’exception de demain pourrait s’appeler Apple iPay, Bankazon, Facebank ou Bitpay.

Le secteur de la banque – dans toutes ses formes – souffre de deux problèmes majeurs qui sont liés : il a perdu le « Nord » (sa mission et son cap stratégique) et la confiance de la plupart des clients et même des employés. Pour retrouver son Nord et ainsi remettre du sens, la banque de demain devra être entièrement centrée sur son client. L’innovation ne sera pas que dans les produits, mais dans la qualité du service et, en particulier, la personnalisation. En pensant aux usages et aux besoins réels du client, la banque de demain innovera notamment avec des services digitalisés et mobiles avec des applications bien pensées pour rendre la vie du client plus facile. Par exemple : un blog quotidien et une newsletter hebdomadaire avec les bons conseils, trucs et astuces et, selon le cas, une touche d’humour. L’expérience dans un lieu physique doit se transformer pour en faire un moment privilégié et personnalisé, commençant par une reconnaissance dès l’arrivée. Le service à la clientèle sera un facteur déterminant avec, au minimum, l’opportunité d’effectuer un appel ou chat 24/7. Enfin, les frais seront simples, clairs et transparents. Avec un Nord rétabli, il faudrait retrouver de l’émotion dans la relation avec la banque, malgré les régulations. A défaut, des acteurs plus proches des usages et envies des consommateurs vont créer des services bancaires plus simples, agréables et efficaces. Il n’est pas sans risque que la banque d’exception de demain pourrait s’appeler Apple iPay, Bankazon, Facebank ou Bitpay. Cet article a été publié dans l’ouvrage

Cet article a été publié dans l’ouvrage